Nesses últimos dois meses observei muitas notícias relacionadas ao aumento de inadimplência de pessoas que adquiriram imóveis e devido ao momento atual da conjuntura econômica do país estão com as prestações do seu financiamento habitacional atrasadas, o que me fez lembrar de um aspecto importante para levar discussão aqui no nosso Blog, e pensei sobre a locação de imóvel financiado.

Para quem não viu as machetes do que estou dizendo, vou citar algumas fontes:

O porque esse tema pode impactar o mercado de locações?

Venha comigo e veja aonde quero chegar…

Nós sabemos que é necessário em uma locação de imóvel obter uma ocupação tranquila, livre de vícios redibitórios, ou seja, livre de defeito(s) oculto(s) da coisa recebida que a torna inapropriada ao fim a que se destina, portanto fazer valer o art. n° 22 da Lei do Inquilinato, precisamente os seguintes incisos:

“I – entregar ao locatário o imóvel alugado em estado de servir ao uso que se destina;

II – garantir, durante o tempo da locação, o uso pacífico do imóvel locador; III – manter durante a locação, a forma e o destino do imóvel;

IV – responder pelos vícios ou defeito anteriores à locação.”

Quando uma pessoa adquire um imóvel via SFH (Sistema de Financiamento Habitacional) este é para moradia do beneficiário, concorda?

Esse sistema foi criado para formular a política nacional de habitação e orientar a iniciativa privada no sentido de estimular a construção de habitações de interesse social e o financiamento da aquisição da casa própria, e não no intuito de adquirir renda, como o caso da locação de imóveis.

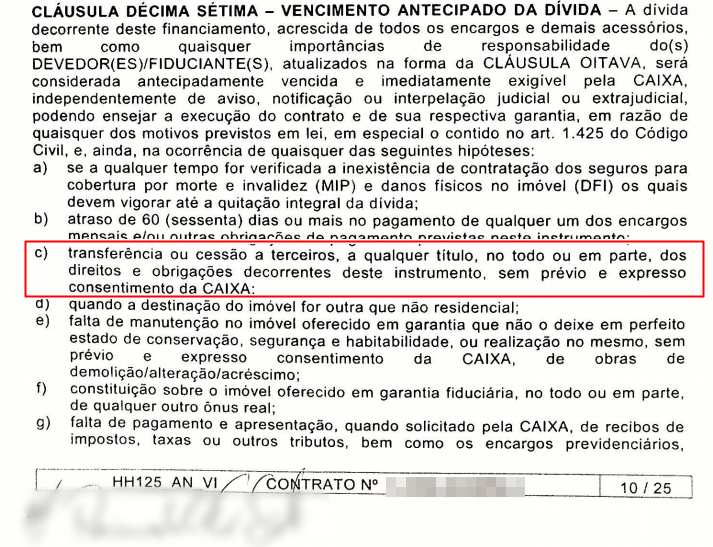

Se você for analisar o Instrumento Particular de Compra e Venda da Instituição Financeira, vai perceber a complexidade da locação de imóvel financiado adquirido via alienação fiduciária. Existem clausulas inseridas nesse instrumento que vedam a possibilidade da locação de imóvel financiado sem a devida autorização do banco.

Embasamento legal que impede a locação de imóvel financiado:

De acordo com a Lei n° 9.514/1997, art. 27, §7° e art. 37-B, diz:

“Se o imóvel estiver locado, a locação poderá ser denunciada com o prazo de trinta dias para desocupação, salvo se tiver havido aquiescência por escrito do fiduciário, devendo a denúncia ser realizada no prazo de noventa dias a contar da data da consolidação da propriedade no fiduciário, devendo essa condição constar expressamente em cláusula contratual específica, destacando-se das demais por sua apresentação gráfica.”

“Será considerada ineficaz, e sem qualquer efeito perante o fiduciário ou seus sucessores, a contratação ou a prorrogação de locação de imóvel alienado fiduciariamente por prazo superior a um ano sem concordância por escrito do fiduciário.”

A Lei do Inquilinato, também traçou outra regra, no art. 32, parágrafo único:

“Nos contratos firmados a partir de 1° de outubro de 2001, o direito de preferência de que trata este artigo não alcançará também os casos de constituição da propriedade fiduciária e de perda da propriedade ou venda por quaisquer formas de realização de garantia, inclusive mediante leilão extrajudicial, devendo essa condição constar expressamente em cláusula contratual específica, destacando-se das demais por sua apresentação gráfica.”

Pontuo também um trecho do instrumento de compra e venda formatado pela instituição financeira que acho válido mencionar, observem o item abaixo sinalizado de vermelho:

Percebemos portanto a necessidade real da concordância expressa do banco a qual foi realizado o financiamento via SFH para aquisição de um imóvel para moradia, porém devido a complexidade dessa fiscalização é de praxe do mercado coloca-lo para locação, pois o risco acaba sendo minimo.

Outros entraves da locação de imóvel financiado:

Para mim, a principal preocupação como administradora de imóveis é oferecer ao um potencial inquilino um imóvel viciado, ou seja, muitas vezes o bem em questão (financiado) está com parcelas atrasadas, pode estar com algum processo extrajudicial, ou até mesmo judicial promovida pela instituição bancária credora, ou em último caso até mesmo com o contrato rescindido, e posto em hasta pública..

Já parou para pensar as consequência que esse fato pode gerar para seu LOCATÁRIO?

Então, segue aqui a minha recomendação sobre a locação de imóvel financiado:

Para evitar esse tipo de situação, e não ser questionado lá na frente por imperícia, pois faz parte da responsabilidade do profissional Corretor de Imóveis a oferta do produto no mercado imobiliário, não deixe de consultar via Cartório de Registro de Imóveis a matrícula do mesmo e constando o gravame de alienação fiduciária verifique a situação atual do contrato junto ao agente financeiro.

Perceba que a locação de imóvel financiado é um tema delicado pois se o proprietário, ou o administrador locar um imóvel que atualmente consta parcelas em atraso, você está colocando o inquilino de boa fé em um alto risco de aborrecimentos e prejuízos, inclusive com probabilidade de indenização por danos, além é claro, como dissermos na primeira parte do artigo, a alteração da finalidade que teve quando da compra do imóvel.

O intuito desse artigo foi alertar quanto a esse cuidado especial sobre a locação de imóvel financiado.