Como declarar aluguel de imóveis no imposto de renda sempre nos deixa com dúvidas, especialmente em um país complexo como o Brasil, e onde o período de entrega das declarações de imposto de renda se aproxima.

Este artigo tem como objetivo esclarecer as principais questões relativas à tributação sobre a locação de imóveis, abordando aspectos importantes como quem deve declarar, como declarar os rendimentos, possíveis deduções e isenções, entre outros pontos relevantes.

Como declarar aluguel de imóveis no imposto de renda 2023

A declaração de locação de imóveis envolve diferentes partes, cada uma com responsabilidades específicas no que diz respeito ao contrato de locação e à declaração de impostos. Abaixo, detalhamos o papel e as obrigações de cada parte: locador, inquilino e administrador imobiliário.

Locador (Proprietário do Imóvel)

Obrigações Tributárias: O locador é responsável por declarar os rendimentos recebidos de aluguéis no Imposto de Renda Pessoa Física (IRPF), caso sejam superiores ao limite de isenção estabelecido pela Receita Federal. Esses rendimentos são considerados tributáveis e devem ser informados na declaração anual.

Carnê-Leão: Caso receba aluguel diretamente de pessoas físicas, o locador deve recolher mensalmente o imposto de renda por meio do Carnê-Leão. É necessário calcular o imposto devido com base nos rendimentos recebidos e realizar o pagamento até o último dia útil do mês seguinte ao recebimento do aluguel.

Deduções Permitidas: O locador pode deduzir despesas com a manutenção do imóvel (IPTU, taxa de condomínio, despesas de corretagem, entre outras) para apurar o rendimento líquido tributável.

Conforme a Lei nº 9.250, de 26 de dezembro de 1995, artigo 7º, e a Instrução Normativa RFB nº 1.500, de 29 de outubro de 2014.

Locatário (Inquilino)

Obrigações Tributárias: O inquilino não tem a obrigação de declarar os valores pagos como aluguel, exceto em situações específicas onde é possível deduzir despesas com aluguel (como no caso de profissionais liberais que utilizam o imóvel para exercício da atividade profissional). Nesses casos, os pagamentos devem ser informados na declaração de IRPF como despesas dedutíveis.

Retenção na Fonte: Em algumas situações, quando o aluguel é pago a uma pessoa jurídica, pode haver a retenção do imposto na fonte pelo inquilino, que deve então recolher o imposto em nome do locador.

As regras específicas para declarar o aluguel de imóveis no imposto de renda 2023, bem como as dedução de despesas, estão detalhadas no Decreto nº 3.000, de 26 de março de 1999.

Administrador de Imóveis

Recolhimento de Imposto: Quando uma imobiliária ou administrador está envolvido na gestão do imóvel locado, ele pode ser responsável pelo recolhimento e repasse do imposto de renda sobre os aluguéis, especialmente quando atua como intermediário nos pagamentos do inquilino para o locador.

Declaração de Serviços: Administradores imobiliários que recebem comissão pelos serviços prestados devem declarar esses valores como rendimentos de sua atividade, seja como pessoa física ou jurídica, conforme o caso.

Informações Complementares: Além disso, administradores imobiliários podem auxiliar locadores e inquilinos fornecendo informações e documentações necessárias para a correta declaração de imposto de renda de ambas as partes.

Tributação para você declarar aluguel de imóvel no Imposto de Renda 2023/24.

A tributação sobre os rendimentos recebidos de locação de imóveis no Brasil para pessoas físicas segue a tabela progressiva do Imposto de Renda. Essa tabela é atualizada periodicamente pela Receita Federal e define as alíquotas aplicáveis conforme a faixa de renda do contribuinte.

Os rendimentos de aluguel são considerados rendimentos tributáveis e devem ser somados aos demais rendimentos tributáveis do contribuinte para determinar a alíquota efetiva do Imposto de Renda.

Para pessoas jurídicas, a tributação varia de acordo com o regime tributário escolhido pela empresa (Simples Nacional, Lucro Presumido ou Lucro Real). Cada regime tem regras específicas para a tributação de rendimentos recebidos de locação.

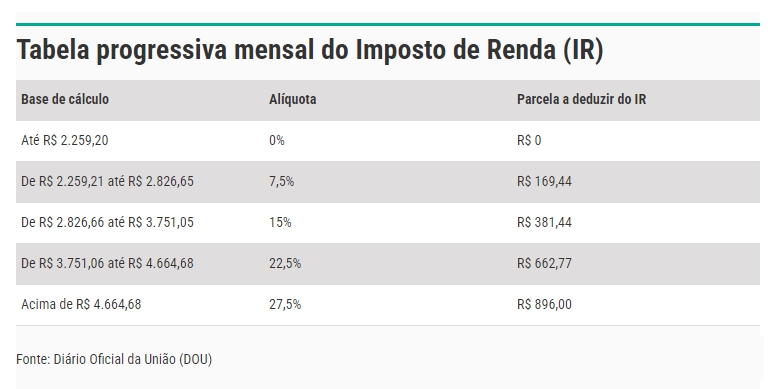

Como declarar aluguel de imóveis no imposto de renda 2023 - Pessoas Físicas

A tabela progressiva mensal do IRPF para o ano-calendário de 2023 é um exemplo de como os rendimentos são tributados para pessoas físicas:

Essas alíquotas aplicam-se ao total dos rendimentos tributáveis do contribuinte, incluindo os rendimentos recebidos de locação, após as deduções permitidas pela legislação.

Como declarar aluguel de imóveis no imposto de renda 2023 - Pessoas Jurídicas

A tributação da renda por locação de imóveis em pessoas jurídicas no Brasil depende do regime tributário adotado pela empresa. Existem três principais regimes: Simples Nacional, Lucro Presumido e Lucro Real. Cada um possui regras específicas para a tributação dos rendimentos obtidos com locação de imóveis.

Abaixo, detalhamos a tributação para cada regime:

Simples Nacional

O Simples Nacional é um regime simplificado de tributação destinado às micro e pequenas empresas. As empresas optantes pelo Simples Nacional são tributadas com base em uma alíquota única que engloba diversos tributos federais, estaduais e municipais. A alíquota varia de acordo com a receita bruta acumulada nos últimos 12 meses.

- Tributação de Locação: No Simples Nacional, os rendimentos de locação de imóveis são considerados parte da receita bruta da empresa e tributados conforme a faixa de faturamento e o Anexo correspondente à atividade principal da empresa. A tributação sobre a locação de imóveis por empresas do Simples Nacional não possui um tratamento diferenciado específico, sendo agregada às demais receitas da empresa para cálculo do imposto devido.

Lucro Presumido

Empresas optantes pelo regime de Lucro Presumido tributam seus lucros com base em uma margem de lucro fixa estabelecida pela legislação, independentemente do lucro real obtido. Esse regime é indicado para empresas com margem de lucro superior à presumida e que faturam até o limite estabelecido pela legislação.

- Tributação de Locação: Para fins de IRPJ (Imposto de Renda Pessoa Jurídica) e CSLL (Contribuição Social sobre o Lucro Líquido), a receita de locação de imóveis é considerada parte da receita bruta da empresa. A base de cálculo do IRPJ e da CSLL, no caso de locação de imóveis, presume-se ser 32% da receita bruta para a maioria das atividades de serviços, inclusive locações. Sobre essa base de cálculo presumida, aplicam-se as alíquotas de 15% para o IRPJ e 9% para a CSLL, com adicional de 10% do IRPJ para a parcela da base de cálculo que exceder o limite mensal.

Lucro Real

No regime de Lucro Real, a tributação é feita com base no lucro líquido real da empresa, após a dedução de todas as despesas operacionais permitidas por lei. Este regime é obrigatório para determinadas atividades e empresas com faturamento acima de um determinado limite.

- Tributação de Locação: A receita obtida com a locação de imóveis é incluída na receita bruta para cálculo do lucro real. Todas as despesas necessárias para a produção da receita e manutenção do imóvel podem ser deduzidas, incluindo manutenção, impostos, taxas e despesas administrativas. Sobre o lucro líquido ajustado, aplicam-se as alíquotas de 15% de IRPJ sobre o lucro real, mais um adicional de 10% para a parte do lucro que exceder o limite mensal estipulado. A CSLL é calculada com alíquota de 9% sobre o lucro antes do IRPJ.

A escolha do regime tributário é crucial para a estratégia fiscal de uma empresa, incluindo a forma como os rendimentos de locação de imóveis serão tributados. Cada regime tem suas particularidades, vantagens e desvantagens, dependendo do tipo de atividade, tamanho da empresa e margens de lucro.

Por isso, é essencial uma análise cuidadosa e o acompanhamento de um profissional de contabilidade para a escolha mais adequada e o cumprimento das obrigações fiscais.

É proprietário de mais de um imóvel para locação?

A transferência da titularidade de imóveis para uma estrutura patrimonial, como uma holding imobiliária, é uma estratégia utilizada por investidores que possuem múltiplos imóveis com o objetivo de otimizar a gestão patrimonial, a sucessão familiar e a carga tributária associada à locação desses imóveis.

Uma holding imobiliária é, basicamente, uma empresa cujo objetivo principal é a administração e a posse de bens imóveis. Vejamos como essa estrutura pode ser vantajosa além da própria elisão fiscal:

- Alíquotas Tributárias Mais Favoráveis: A tributação sobre os rendimentos obtidos com locação pode ser significativamente reduzida, dependendo do regime tributário escolhido para a holding. No regime de Lucro Presumido, por exemplo, os rendimentos de locação são submetidos a uma presunção de lucro de 32%, sobre a qual incidem alíquotas de IRPJ (Imposto sobre a Renda das Pessoas Jurídicas) e CSLL (Contribuição Social sobre o Lucro Líquido) inferiores às alíquotas máximas aplicáveis às pessoas físicas, que podem chegar a 27,5%.

- Dedução de Despesas Operacionais: Diferentemente da tributação na pessoa física, onde as possibilidades de dedução são limitadas, a holding imobiliária pode deduzir uma ampla gama de despesas operacionais relacionadas à administração, manutenção e promoção dos imóveis, antes da apuração do lucro tributável. Isso inclui gastos com reparos, administração, marketing dos imóveis para locação, e até despesas com assessoria jurídica e contábil.

- Planejamento Sucessório e Tributário: Além da redução de impostos sobre os rendimentos de locação, a holding imobiliária facilita o planejamento sucessório, permitindo a distribuição de cotas aos herdeiros e evitando o custoso e demorado processo de inventário. Isso não apenas simplifica a transferência do patrimônio, mas também pode oferecer vantagens fiscais em relação à transmissão dos bens.

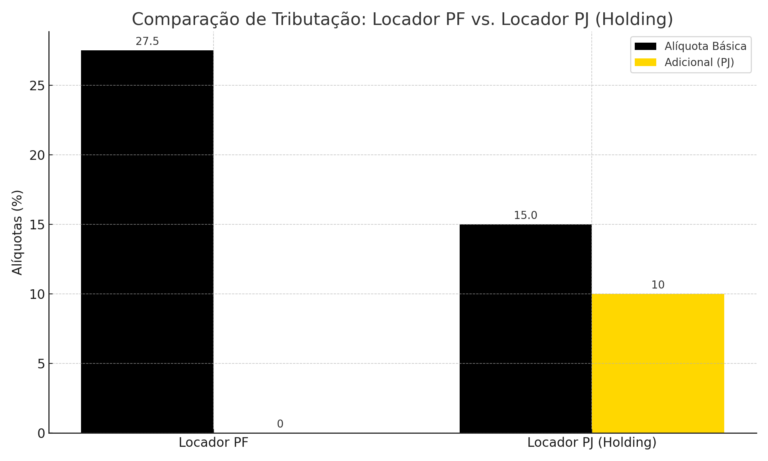

A imagem acima apresenta uma comparação visual entre a tributação incidente sobre os rendimentos de locação para um locador pessoa física (PF) e um locador pessoa jurídica (PJ) estruturado como uma holding imobiliária.

É evidenciada a diferença nas alíquotas básicas de imposto de renda, com a pessoa física podendo ser tributada em até 27,5% sobre os rendimentos, enquanto a alíquota base para a pessoa jurídica no regime de Lucro Presumido é de 15%, com um adicional de 10% para a parcela do lucro que exceder o limite mensal estipulado. Este gráfico destaca a potencial economia tributária ao optar pela estruturação via holding imobiliária, porém outros efeitos como transferência de titularidade, abertura, etc, devem ser analisados.

A formação de uma holding imobiliária representa uma estratégia eficaz para proprietários de imóveis interessados em otimizar a gestão patrimonial e reduzir a carga tributária sobre os rendimentos de locação. Através de planejamento cuidadoso e execução profissional, é possível alcançar uma gestão fiscal mais eficiente, contribuindo para a maximização dos retornos sobre os investimentos imobiliários.

Eu e o Tiago Maia, como Consultores Imobiliários ajudamos centenas de investidores e proprietários de imóveis que desejam obter uma locação rentável e sem stress com atendimento em todo o Brasil. Se você precisa desses profissionais não se hesite em nos contactar!